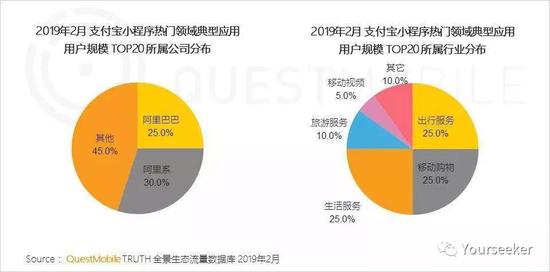

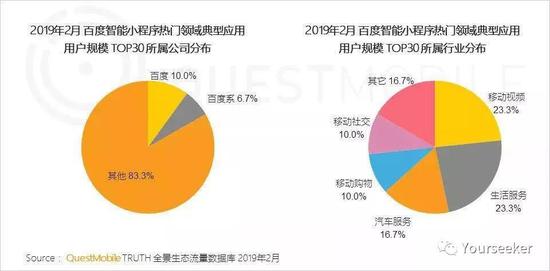

从支付宝小程序和百度小程序的用户规模Top30所属公司类别来看,阿里赋能自家业务(含投资控股)的倾向更为明显,而百度赋能外部公司的比例是最高的。小程序流量的倾斜方式,在一定程度上显示出百度的开放战略。

4)小程序的竞对与可能的终局

事实上,关于轻量级应用市场的布局,除了BAT在发力,硬件厂商联盟也曾有所反应。

2018年3月,华为、小米、OPPO、vivo、中兴、金立、联想、魅族、努比亚九家厂商共同宣布建立快应用标准,试图打造一个二级应用平台,抢夺开放原生应用市场的同时,掣肘微信、支付宝、百度等小程序对App分发利润的争夺。

对比而言,小程序与“快应用”各有优劣。但如果从场景和生态完备性的角度来看,以微信小程序为代表的轻应用胜算更大。

微信、支付宝、百度在用户使用场景和习惯上具有非常明显的优势,包括社交传播、生活服务、支付场景、搜索等。这是存在于用户心智中的东西,硬件厂商们无法抹除。

另一方面,各大互联网公司具备帮助自家(及外部开发者所属)小程序的变现能力和渠道,它们更容易激活整个生态、更加具备分配收益的经验和可能。这也是硬件厂商难以比肩的。

最后一点在于,即便刨除各家巨头小程序已经占据的先发优势,九家厂商共同议事,无人真正具备主导权,这种局面下还能统一步调、保持亲密无间,令人难以置信。

而关于小程序可能的终局,目前可以看到的是,在安卓系统中,小程序已经能够被直接添加到桌面。因此有人认为,以微信为代表的超级App会不会摇身一变,成为新的应用商店,与AppStore、GooglePlay分食利润,再或者有没有可能更进一步,成为类似操作系统般的存在(WeOS?)

我的判断是,基本没有可能。即便足够锋利,小程序也难以帮助颠覆AppStore等集中度相当高的应用商店。

第一,从全产业链的视角来看,AppStore、GooglePlay早已成为全球应用市场掌管分发大权的寡头,二者都有真正专属自己的底层系统(甚至苹果还有自己的高溢价硬件生态),而反观微信,应该还只能充当流量入口的作用,用户会想起你、依赖你,整个产业链不会。

况且,如前所述,从小程序诞生以来,以微信为代表的超级App们就曾多次表态,不做排行、推荐、分发,这也是在实际操作中避免与AppStore、GooglePlay产生冲突。